Depuis le 1er avril 2017, les assujettis TVA qui déposent leur déclaration chaque trimestre ne doivent plus verser d’acomptes les deux mois qui précédent le versement du solde du trimestre.

Auparavant, les acomptes devaient, en effet, être versés :

- en février et mars (pour la déclaration du 1er trimestre,

- en mai et juin (pour la déclaration du 2ième trimestre),

- en août et septembre (pour la déclaration du 3ième trimestre),

- et en novembre et décembre (pour la déclaration du 4ième trimestre).

De nos jours, l’assujetti peut se limiter au versement du solde complet de la TVA due du trimestre au mois d’avril, juillet, octobre et janvier.

Il est néanmoins toujours possible d’effectuer des acomptes (comme par le passé) afin d’avoir une meilleure visibilité de la trésorerie. Mais cela ne génère cependant aucun avantage fiscal (ni désavantage).

Suite à la suppression des acomptes trimestriels et dans l’optique de conserver un équilibre avec les assujettis TVA mensuels, l’administration de la TVA exige toutefois le versement d’un acompte annuel TVA.

Celui-ci doit être payé pour le 24 décembre de chaque année.

Un retard de paiement de cet acompte génèrera un intérêt de 0,80% par mois.

Enfin, cet acompte sera déduit du solde dû de la TVA du 4ième trimestre (à verser avant le 20/01).

Comment est calculé cet acompte?

L’acompte peut être calculé de deux façons :

- Soit l’acompte correspond au solde TVA du 3ième trimestre (montant de la déclaration),

- Soit l’assujetti calcule le solde de TVA pour les opérations du 1er octobre au 20 décembre.

Dans ce second cas, l’assujetti reprend le montant de l’acompte dans sa déclaration TVA du 4ième trimestre (case 91).

Si le montant obtenu est un montant à rembourser, l’assujetti ne devra pas verser cet acompte annuel. Il devra toutefois mentionner dans la déclaration TVA un montant de 0 (case 91).

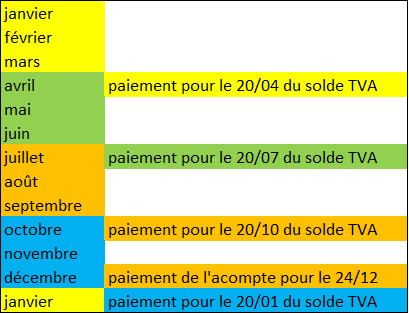

Chronologie des paiements

La chronologie des paiements peut être schématisée comme ceci (commencement d’activité au 1er janvier) :

Conseils

Cet acompte peut être particulièrement pénalisant pour les assujettis dont le chiffre d’affaires est manifestement plus important au 3ième trimestre (juillet, août et septembre).

En effet, ceux-ci seront dès lors redevable d’un important acompte à verser avant le 24 décembre (qui correspondrait au solde TVA du 3ième trimestre).

Ils auront néanmoins la possibilité d’effectuer un rapide calcul de la TVA qui serait due entre le 1er octobre et le 20 décembre et verser ce montant en tant qu’acompte (qui serait donc moindre que le solde du 3ième trimestre).

Jean Saucez, gérant de SAJEA SPRL (*)

Expert – comptable & conseil fiscal

+32 488/22.92.40

(*) SAJEA SPRL est un bureau d'expertise comptable et fiscale situé à Bruxelles (Ixelles).